2010年夏 CCS特集:総論、市場動向

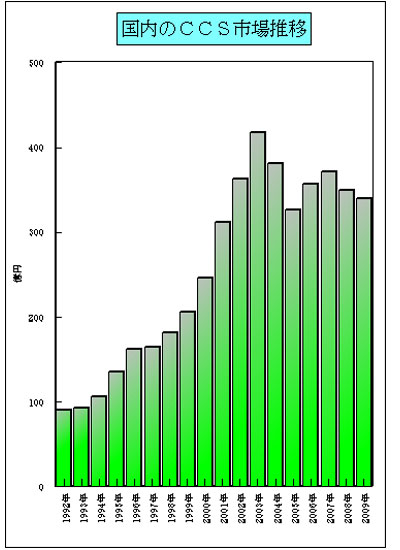

研究効率向上へ高まるプラットホーム志向、2009年度国内市場2.7%減の340億円

2010.07.28−コンピューターケミストリーシステム(CCS)市場は、製薬を中心とするライフサイエンス分野は堅調な動きながら、景気後退の直撃を受けた材料・化学分野は需要が落ち込み、全体としては横ばいの推移となっている。2010年度に入っても勢いを回復する様子はなく、昨年まで順調だった大学・官公庁市場も今年は政権交代の影響で緊縮ムードが強まっているのが現状。ユーザーサイドにおいても、研究開発費におけるIT投資は削減の方向にあると伝えられる。ただ、研究を進めるに当たって調べるべき情報や、管理・解析するべきデータ量は増大の一途であり、もはやITを抜きにした研究開発はあり得ない。システムが具体的に研究の役に立つことはもちろん、異なるシステム同士を連携させるプラットホーム志向、トータルソリューション志向がますます強まってきている。

◇ ◇ ◇

CCSは、原子・分子、素材や材料を対象とした研究開発支援システムを広くカバーしており、大きく材料科学分野と生命科学分野を対象にした製品に分かれる。とくに製薬向けでは、主にリサーチ(研究)に役立つシステムと、デベロップメント(開発)のさまざまな段階を支援するシステムに分けることもできる。どちらかというと、研究分野はモデリングや解析を行うソフト、開発分野は情報管理を中心にした業務システム的な性格のものがメインになる。また最近では、研究から開発までのR&Dサイクル全体をカバーする情報基盤的なシステム、個々の研究業務プロセスにおいて必要となる情報を提供するデータベースサービスへの需要も高まっている。

CCSは、原子・分子、素材や材料を対象とした研究開発支援システムを広くカバーしており、大きく材料科学分野と生命科学分野を対象にした製品に分かれる。とくに製薬向けでは、主にリサーチ(研究)に役立つシステムと、デベロップメント(開発)のさまざまな段階を支援するシステムに分けることもできる。どちらかというと、研究分野はモデリングや解析を行うソフト、開発分野は情報管理を中心にした業務システム的な性格のものがメインになる。また最近では、研究から開発までのR&Dサイクル全体をカバーする情報基盤的なシステム、個々の研究業務プロセスにおいて必要となる情報を提供するデータベースサービスへの需要も高まっている。

CCSベンダーは欧米の企業が中心だが、意外に日本に直接進出しているベンダーは少なく、それら海外製品の販売代理店が多数展開しているのが日本市場の特徴となっている。このため、市場は海外のソフトが主流で、国産ソフトがなかなか育たないのが業界の長年の課題。1980年代から1990年代にかけてはコンピューターメーカー主導で国産CCS開発が進み、2000年代に入ると今度はアカデミック主導での国産ソフト開発が推進されたが、いまだ大きな勢力を占めるには至っていない。

こうしたことの根底の1つにはCCSの特殊性がある。それは、物質や材料の世界を支配する化学現象を、現在のコンピューターでは完ぺきに解き明かすことができないという事実だ。理論や方法論もいまだ発展途上であり、万能のソフトも存在しないため、結果的にさまざまな製品が群雄割拠の様相を呈することになる。

そうした中で、欧米では多数のソフトが開発され、多くのベンダーが誕生する。その時点で役に立つと認識されるソフトは売れていくことになる。その意味では、国産ソフトにも同様のチャンスがあるわけだが、問題は海外のソフトは世界で売られるが、国産ソフトは主に日本でしか販売されないという点だ。相手にしている市場が最初から小さいため、事業として成り立たせるのが難しいのである。実際、国産CCS開発を続けているベンダーもあるが、ほとんどは海外製品も同時に扱っている。万能のソフトがない以上、1つや2つの製品でユーザーニーズにうまくヒットさせるのは困難であり、できるだけ多くの製品を“面”で展開してビジネス機会を増やすのが、現在の国内CCSベンダーの基本路線だといえるだろう。

とはいえ、国内の競争も厳しく、単に海外製品を商社的に販売するだけでは生き残ることは難しい。このため、有力ベンダーの多くは技術力を高め、ソフト開発やサポート・サービスをからめながら、高いレベルでユーザーの要求を満たすソリューション提供へと大きくハンドルを切っている。多数の製品を揃えるだけでなく、それら製品間の連携や統合を図ろうとする動きも顕著になってきた。

ユーザー側も、研究用のIT予算全体を絞り込む中で投資にメリハリをつけ、ばらばらのポイントソリューションではなく、データの統合・集約化や情報共有を推進するプラットホーム化、ワークフローに組み込まれた統一的なITツールの活用を重視する方向性が鮮明になってきている。CCSベンダーには、製品の優秀さとともに、技術の高さがますます問われることになりそうだ。

◇ ◇ ◇

◆2009年度ほぼ横ばいが実態、活用意欲高い材料系、製薬系はELN導入本格化

CCSnewsの推定によると、主要CCSベンダー各社の売り上げの推移をもとにした2009年度国内市場規模は約340億円で、前年度に対し2.7%減と見込まれる。大学・官公庁市場や医薬を中心とする生命科学系の市場は堅調だったが、材料科学系の市場が2008年度に続いて景気後退の影響を受け、マイナスになったことが響いた。ただ、この調査では2008年は為替レートを1ドル100円、2009年を1ドル90円で換算しているため、海外ベンダーの対日売上という観点では、ドル建てでは伸びていても円高によって円での数字は下がったところが多かった。その影響を除くと、ほぼ横ばいというのが2009年度の実態だといえそう。

2000年代半ばからの成長をけん引していたのは材料科学系のシステムだが、これは自動車関連やエレクトロニクス関連の材料開発がターゲットであり、景気後退の影響は避けられなかった。ベンダー側にもプロジェクトの中止や発注の延期などの影響が出た。

この分野のユーザーは新しくCCSに取り組むところが多いが、もともと工学系のモデリングやシミュレーションになじみがあるため、ソフトを前向きに使いこなそうという意欲が強い。古くからの計算化学者は数キロカロリーの誤差など数字に細かくこだわる研究者が多いが、この分野の新しいユーザーには割り切った使い方も目立ち、「とにかく傾向がわかればいい」、「判断の役に立てばいい」といった感じで、いろいろな使い方を試そうという姿勢がみられる。

現在は市場的にはやや後退しているが、環境対応の触媒開発、電池関連の材料開発など将来性のあるタイムリーなターゲットが多く、景気回復とともに再び成長軌道に戻ることが期待される。

一方、生命科学系の市場では、研究業務系システムへの関心が高い。とくに、電子実験ノートブック(ELN)は国内でも本格的な導入期に入ってきた。先行する欧米では、合成部門を皮切りに生物、プロセス、製剤、分析部門まで研究所横断的なプラットホームにELNを据える動きがあり、統合化へのニーズが高まっている。また、紙の実験ノートを完全に電子化した事例も増えてきている。国内でも、合成部門へのELN導入はすでに本格化しつつあり、ほとんどのプロジェクトが完全電子化を視野に入れてきているということだ。

また、最近は分析機器の進歩により、研究で扱うべきデータが質・量ともに膨れ上がってきているため、情報管理システムへのニーズや構築案件が増加傾向にある。各種分析機器からデータを自動的に取り込み、統合データベース化するシステムへのニーズが高まっている。

これらのシステムは一般の業務アプリケーションに近い位置づけとなるため、コスト削減の圧力が強まる中でホスティングサービスやSaaS(サービスとしてのソフトウエア)に対する関心も高い。海外のベンダーはこうしたビジネスモデルでもすでに実績をあげつつある。

生命科学系の市場では、分子モデリングソフトやケムインフォマティクス、生物系データ解析など多種類のパッケージソフトが存在しており、全体として堅調な伸びをみせている。分野としては、ターゲットたん白質の立体構造情報をベースに薬物設計を行うストラクチャーベースドラッグデザイン(SBDD)が中心だったが、最近では受容体の情報なしで活性分子を設計するリガンドベースドラッグデザイン(LBDD)が新しい手法の登場で見直されてきた。今後は、置換基に注目して活性の高い構造を探るフラグメントベースドラッグデザイン(FBDD)がブームになりそうで、海外ベンダーはこのところこの分野のソフト開発を活発化させている。

ただ、この分野でも単発のソフトではなく、創薬支援ツールのプラットホーム化を進める中での新機能という位置づけで製品化が図られるケースが多い。

ニュースファイルのトップに戻る