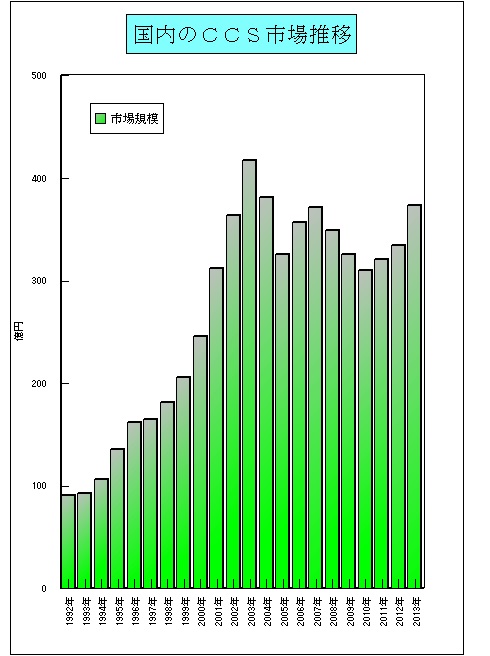

CCSnewsの調べによる2013年度の国内市場規模は約374億円で、前年度に対し11.8%の伸びと推定される。これは、主要CCSベンダー各社の売り上げの推移をもとにしたもので、各社の中心となる扱い製品のジャンルによって変動はあるが、昨年度はほとんどのベンダーが成長を達成したもよう。ただ、海外ベンダーの対日売り上げを円換算で含めているものがあり、それらについては円安進行によって実際よりも多めに出ている場合がある。

CCSnewsの調べによる2013年度の国内市場規模は約374億円で、前年度に対し11.8%の伸びと推定される。これは、主要CCSベンダー各社の売り上げの推移をもとにしたもので、各社の中心となる扱い製品のジャンルによって変動はあるが、昨年度はほとんどのベンダーが成長を達成したもよう。ただ、海外ベンダーの対日売り上げを円換算で含めているものがあり、それらについては円安進行によって実際よりも多めに出ている場合がある。

CCS特集2014年夏:総論 市場動向

研究開発支える基盤技術へ発展、2013年度市場11.8%増と好調

2014.06.25−CCS(コンピューターケミストリーシステム)は、生命科学および材料科学研究のためのIT(情報技術)ソリューションとして、研究開発全体をさまざまな側面で支援する各種のシステムから成り立っている。とくに、昨年度の市場は久しぶりに高い伸びをみせた。リーマンショックや東日本大震災の影響を脱し、自動車分野を中心にして材料研究向けのシミュレーションが活発さを取り戻したことに加え、生命科学分野では電子実験ノートブック(ELN)をはじめとするインフォマティクス系のソリューションが大きく成長した。いまや、CCSは研究開発を支える重要な基盤技術へと発展したといえよう。

◇ ◇ ◇

◆◆研究情報の適正管理で注目、外部との情報共有促進◆◆

CCSには、医薬や機能材料の研究開発を支援するさまざまなシステムが含まれる。原子・分子レベルで設計を行うためのモデリング/シミュレーションシステム、実験データや研究情報を共有する基盤となるインフォマティクス/ELNシステム、ビッグデータから重要な知識を抽出するデータ解析システム、文献や特許情報にアクセスして必要な情報を得るデータベースサービスなど、多様な製品・サービスが利用されている。

CCSnewsの調べによる2013年度の国内市場規模は約374億円で、前年度に対し11.8%の伸びと推定される。これは、主要CCSベンダー各社の売り上げの推移をもとにしたもので、各社の中心となる扱い製品のジャンルによって変動はあるが、昨年度はほとんどのベンダーが成長を達成したもよう。ただ、海外ベンダーの対日売り上げを円換算で含めているものがあり、それらについては円安進行によって実際よりも多めに出ている場合がある。

昨年度に最も伸びたのはELNとみられ、国内の製薬企業にかなり浸透した。中心は化合物の合成実験を行う化学部門で、次いで生物部門への導入が進みつつある。さらに、将来的には製剤や品質部門などへも展開されるといわれており、ELNの市場性はまだまだ伸びしろが大きい。

普及し始めのころは、ELNの画面を印刷して紙の実験ノートに貼り付ける“紙と電子のハイブリッド型”と呼ばれる運用形態が多かったが、現在では完全電子化することが主流になり、初期に導入したユーザーもシステム更新に合わせて完全電子化に切り替える事例が多くなってきている。これも、ELN市場が好調な理由の1つだといえるだろう。

さらに今年、ELN普及を強力に後押ししそうなのが、理化学研究所などを舞台に発生した一連の研究不正疑惑である。社会的な関心となり、実験ノートの存在を一般にも強く印象づけた。とくに、不正とされた画像や実験データのオリジナルの所在がわからなくなったことが問題。ELNであれば、すべてのデータをひも付けて統合管理できるので、起こり得ない事態だ。

この事件以来、ELNベンダー各社のもとに問い合わせが殺到したという。これまで、ELNのユーザーは民間の製薬企業がほとんどだったが、化学を含む他の製造業をはじめ、大学や公的研究機関からも関心が寄せられた。このため、ベンダー側も大学向けのライセンス体系を用意するなど、対応を急いでいる。また、既存のELN製品はエンタープライズクラスの全社導入に耐えるようにつくられているため、大学などの少人数の研究グループでの利用には適さないとして、簡便なクラウド型ELNを提供するベンダーもチャンスとばかりに色めき立っている。

今後、どれほど実際の需要に結びつくかはわからないが、ELN市場は今年も大きな話題の中心になりそうだ。

さらに、生命科学分野のインフォマティクス系では、創薬分野(候補物質の探索)に加えて、開発分野(非臨床以降の開発ステージ)でのニーズの盛り上がりも見逃せない。この分野は、遵守基準に基づいて適正に業務を管理・遂行するためのGLP(安全性試験)/GCP(臨床試験)/GMP(製造)/GVP(製造販売後安全管理)/GPSP(製造販売後調査)などの業務システムが、CCSとは異なる市場として存在している。

そこへCCSベンダーが目を向けるのは、医薬品の研究開発は後ろのステージほど投じる金額が大きくなるためだ。臨床分野のシステム化には創薬分野の3倍の潜在需要があるという見方もある。ただ、直接GCPなどの業務システムに進出するというアプローチは少なく、インフォマティクス技術を核にしたデータ管理やドキュメント管理などのインフラとして、また臨床分野のビッグデータ解析を通して創薬研究とのトランスレーショナルリサーチを推進するといった方向での取り組みが多い。

いずれにしても、これらのインフォマティクス市場で重要なトレンドとなりつつあるのが、医薬品の研究開発が製薬企業の1社単独ではなく、外部機関との連携を基盤としたオープンイノベーション型に移行していることへの対応である。複数機関/複数拠点がプロジェクトベースでセキュアに情報共有・情報交換できることは、いまやシステムの前提条件だともいえる。このため、システムの導入やトレーニングに時間がかかることは敬遠され、展開の早さと使いやすさが重視されてきている。とりわけ、CRO(医薬品開発受託機関)などは相手の製薬企業に合わせたELNを使う必要があったりするため、直感的にわかりやすいソフトでないと、受け入れるのは難しいといわれる。

生命科学市場は、2000年代初めにかけて盛り上がったゲノムブームで国の予算が大量に透過されたこともあり、さまざまなベンダーの新規参入を呼んで急拡大した。ところが、それらのプロジェクトの終了と同時に市場は縮小し、その影響で2005年度に大きな落ち込みを経験している。

これに対し、昨年、政府が進めるアベノミクスの第3の矢である成長戦略に関連して、経済産業省の「健康寿命延伸産業創出推進事業」が開始され、従来型の医療ではなく、予測的・予防的・個別化・参加型の医療を実現するための周辺産業の創出に向けて大きな予算が投入されることになった。このため、ライフサイエンスからヘルスサイエンスへと枠組みを変え、かつてのゲノムブームのときのように多くのベンダーがその領域に進出を試みている。こうした動きを加えると、生命科学系CCSは少なくとも今後数年にわたり大きな成長が見込めよう。

◇ ◇ ◇

◆◆大規模モデル化が進展、現実的な物性予測が可能に◆◆

一方、材料科学分野はモデリング/シミュレーションが活発だ。この市場は、1990年代前半にポリマーシミュレーションなどで注目を浴びたが、当時のハード・ソフトの限界で実用的な物性の予測までには至らず、バブル崩壊などの経済情勢の悪化もあって一旦は縮小したという経緯がある。その後、2000年代後半に自動車材料や電子材料の研究で再び注目されるようになったものの、リーマンショックや東日本大震災の影響により予算が削減され、市場はまたもしぼんだ。

しかし、この1〜2年はその状況が好転し、電池などの材料開発や次世代半導体材料の研究などでみたび活況を呈しつつある。とくに、大規模モデルのシミュレーションが可能になり、現実の物理現象に直接結びつくような解析結果が得られるようになってきたことが大きい。

例えば、半導体材料の表面をモデル化し、そこに欠陥を導入したり、不純物をドープするようなシミュレーションがよく行われているが、扱えるモデルのサイズに限界があるために、欠陥や不純物の存在比率が実際よりも何十倍も高くなってしまい、シミュレーション自体が不自然なものになるという懸念があった。モデルをナノメートルサイズにまで大規模化すれば、実際に近い条件でシミュレーションを実行することが可能になるのである。

材料開発の現場も、物質のミクロな構造を調べて、その知見を材料設計に利用しようという機運が高まっている。国の特定先端大型研究施設に指定されている大型放射光施設「SPring-8」とX線自由電子レーザー施設「SACLA」はその好例で、民間を含めた多くのプロジェクトが実施されている。SPring-8が発するX線は2.4ナノメートルにまで絞り込むことができるため、ナノスケールの材料の構造を明らかにすることが可能。SACLAは波長0.06ナノメートルのX線レーザーを10フェムト秒という極小の時間で対象に照射することができる。SACLAはこの瞬間像をつなぎ合わせることで、ピコスケールのダイナミックな現象をとらえることができるとされている。材料シミュレーションで多用される分子動力学法(MD)は、まさにフェムト秒ステップで物質の動的な挙動をシミュレーションする技術であり、その意味では測定と計算の整合性がとれる領域までテクノロジーが進歩してきている。

もちろん、こうした大規模モデルによるシミュレーションは「京」のようなスーパーコンピュータークラスの計算機を必要とするが、国が整備するスーパーコンピューター施設の産業界への開放が進んでいることもあり、今後は多くの成果が生み出されるだろう。それにともない、材料シミュレーションもさらなる発展を遂げるはずだ。