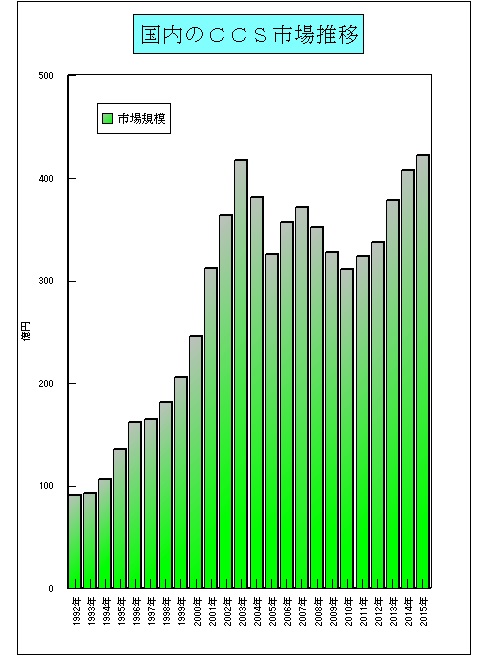

CCS関連の各種ソリューションを開発・提供している主要ベンダーの売り上げの推移をもとにした2015年度のCCS市場規模(CCSnews調べ)は、約422億円で前年度に対して3.5%成長したと推定される。バイオブームで国から巨額の研究費が投下された2003年のピークをわずかに上回る水準に達した。とくに、昨年度の市場の状況は一様ではなく、売り上げを大きく伸ばしたベンダーと、あまり大きな成長がなかったベンダーの2種類にはっきりと分かれた。

CCS関連の各種ソリューションを開発・提供している主要ベンダーの売り上げの推移をもとにした2015年度のCCS市場規模(CCSnews調べ)は、約422億円で前年度に対して3.5%成長したと推定される。バイオブームで国から巨額の研究費が投下された2003年のピークをわずかに上回る水準に達した。とくに、昨年度の市場の状況は一様ではなく、売り上げを大きく伸ばしたベンダーと、あまり大きな成長がなかったベンダーの2種類にはっきりと分かれた。

2016年夏CCS特集:総論 市場動向

時代の要請に応え新たな研究領域を切り開く、2015年度市場規模3.5%増の約422億円

2016.06.23−コンピューターケミストリーシステム(CCS)は、生命科学研究や材料研究を効率化するIT(情報技術)ソリューションとして、研究開発の最前線を支えている。とくに、さまざまな難病と闘う医薬品開発においては、研究の対象やそのやり方も大きく変わってきており、低分子医薬から抗体医薬や核酸医薬へとターゲットがシフトするにともない、研究で取り扱う情報の質や量が大きく変化している。また、社内だけの開発ではなく、外部の機関やパートナーと連携したオープンイノベーション型の開発スタイルが浸透したことで、情報交換・情報共有を円滑にする新しいタイプのプラットホームが求められてきている。一方の材料研究も、原子・分子レベルの構造や電子の働きを考慮するなど、ミクロな領域の解析を通して画期的な機能材料の創製を狙うような時代が確実に訪れつつある。これからは、CCSの進歩が新しい研究領域を切り開くケースも増えていくに違いない。

◇ ◇ ◇

◆◆生命科学=臨床領域へ投資がシフト、ベンダー間で明暗◆◆

CCS関連の各種ソリューションを開発・提供している主要ベンダーの売り上げの推移をもとにした2015年度のCCS市場規模(CCSnews調べ)は、約422億円で前年度に対して3.5%成長したと推定される。バイオブームで国から巨額の研究費が投下された2003年のピークをわずかに上回る水準に達した。とくに、昨年度の市場の状況は一様ではなく、売り上げを大きく伸ばしたベンダーと、あまり大きな成長がなかったベンダーの2種類にはっきりと分かれた。

生命科学市場は全体的に成熟してきており、数%程度の安定成長といったところが多い。とくに、モデリング&シミュレーション(M&S)関係は、各社の設計ツールのバリエーションやそれぞれの完成度もかなり高いレベルに至っており、用途も創薬研究に限られるため、導入すべきユーザーはすでに導入ずみ。その意味で、あまり大きな伸びは見込めないまでも、安定した市場となっている。ただ各ベンダーはそれぞれツールの統合化を進め、統一したモデリング環境で機能を充実させる作戦をとっている。数年前までは個別のツールの優位性を競って、1つのユーザーに複数のベンダーが入り込むケースも多かったが、最近はユーザーサイドにモデリング環境を統一しようという動きが出てきている。このため、そういう観点で選ばれたベンダーとそうでなかったところとで、部分的には成長の差が出る場合があった。

また、生命科学のインフォマティクス分野はユーザー側の投資領域が新しい方向にシフトしている。化合物情報管理や電子実験ノートなど、創薬領域の情報化については安定的な推移となっているが、ユーザーは臨床開発領域のシステム化に、より大きな投資を行う傾向を強めている。とくに、研究から開発までが社内で完結する時代は過ぎ去っており、アカデミアと連携して非臨床から臨床開発までの幅広い分野を網羅するトランスレーショナルリサーチをはじめ、外部の組織や機関との幅広い連携が、新薬の創製をもたらすイノベーションに欠かせない要件となりつつある。

こうしたことから、ソリューションの範囲を臨床領域へと広げたベンダーは好調な業績を記録した。電子実験ノートの需要もこれまでとは変わり、当初の創薬分野の合成実験だけにフォーカスしたものから、原薬・製剤および品質に関係するCMC研究へと対象業務が広がりつつある。また、外部の組織や機関と研究情報を交換・共有するためのクラウドをベースとした電子実験ノートに注目が集まってきている。従来の電子ノート市場も引き続き堅調だが、これら新しいニーズに応えるところで実績をあげたベンダーは、売り上げを大きく伸ばした。

さらに、昨年度については、化合物データベースを中心とする“ポストISIS”と呼ばれる需要も盛り上がった。これは米MDL(現バイオビア)が1990年代に発売した製品で、特定の用途で非常に使い勝手が良いため、いまだに使い続けるユーザーがいるが、今年7月にサポート期限を迎える。インフォマティクス系ベンダーの多くがこれを置き換えるためのソリューションを用意したが、実際に更新案件を多く獲得したベンダーがあり、若干の明暗を分けたと思われる。

◇ ◇ ◇

◆◆材料科学=自動車・電材など機能設計、中国市場が急激に台頭◆◆

一方、材料科学市場は全体的に伸びが大きい。こちらは、モデリング&シミュレーション(M&S)がメインだが、主な用途は電子材料および自動車材料の機能設計が対象となっている。電子関係は通信デバイス向けの半導体材料、または電池材料がテーマになることが多い。自動車関係も、電池材料などエレクトロニクス関連の話題が多いほか、ポリマーと各種フィラーで構成されるタイヤ材料開発も、近年スーパーコンピューター「京」を使った計算で成果が上がっている。

材料開発は、分子そのものの特性が意味を持つ医薬などと異なり、分子の集合体やその結晶構造、また素材の組み合わせなど、材料特性を発現するうえで考慮すべき要素が多く系が複雑であるため、経験とカンによる試行錯誤的なやり方がいまでも主流だといわれる。

しかし、まったくの試行錯誤で新しい機能材料を生み出すことはもはや不可能であり、現象を理解するための理論を導く武器としてM&Sが注目されている。このため、例えば電池材料開発であれば、電極や電解液などを原子・分子レベルでモデル化し、それぞれの界面で生じる現象を電子の振る舞いも含めてシミュレーションするような試みも多くみられるようになってきた。すでに、現在の材料系M&Sはそうしたミクロな現象を計算で理論的に説明できる水準に到達しつつある。

とくに、日本は自動車やエレクトロニクス産業が発達しているため、材料系CCSとしての市場は非常に大きい。昨年度は自動車産業の経営が好調だったこともあり、CCSに対する投資も活発に行われたとみられる。この市場では、初めて量子化学計算に取り組みたいという企業も多いため、計算のコンサルティングや計算を受託してサポートするサービスを提供するベンダーへの引き合いも増加している。昨年度は材料系の受託計算で業績を伸ばしたベンダーも多かった。材料系M&Sが成長するトレンドは、今後もしばらく続きそうだ。

そのほか、海外のCCSベンダーの話を総合すると、生命科学・材料科学を問わず、中国市場の急激な成長が特筆される。CCS市場は、やはりその国や地域の科学技術力が反映されるため、アジア地域では日本市場が突出して大きかった。しかし、ベンダーによってはすでに中国の売上規模が日本を超えているところ、あるいは数年以内に日本を逆転しそうな勢いのあるところもある。国産のCCS製品で、中国からの問い合わせが激増しているというベンダーもいる。とにかく投資意欲が高く、投資金額も日本よりはるかに大きいという。

中国といえば、世界の特許出願件数で、21世紀に入ってからは米国や日本をおさえて世界1位の地位を独占している。その意味でも中国の科学技術力は確実に向上しており、CCSの利用技術の点でも日本を脅かす存在になる可能性がある。CCS製品は多くが外国製だが、日本市場が大きいので国内ユーザーの要望が開発に反映されているのであり、市場性で中国に劣るような事態に至れば、最悪のシナリオとして、日本のユーザーは与えられた機能をただ使うだけという立場に追いやられかねない。実験と理論に続く、第3の科学が計算、第4の科学がデータだといわれる。CCSは第3と第4の科学をカバーする。その意味で、今後CCS利用技術をますます発展させることが科学技術力を底上げするための要だともいえるだろう。